学生が就職以外の進路を選択する際に知っておきたい予備知識を、ゲスト講師に“7つの質問”を投げかけ学ぶ全5回の課外講座。最終回は、デザイナー職の経歴を持つ税理士・松崎怜さんがゲスト講師です。作家やフリーランスになるときや、起業するときに避けて通れない手続きや税金のことなどをわかりやすく教えていただきました。

●ゲスト講師 松崎怜さん(税理士事務所ASCOPE代表)

●聞き手 酒井博基(株式会社ディーランド代表取締役)

質問1 起業やフリーランスになるために必要なお金や手続きはどんなものがありますか?

酒井博基(以下、「酒井」)松崎さんはデザイナー職を経験してから税理士になったという、かなり珍しい経歴をお持ちで、フリーランスの立場を理解しながらお金や制度のことを非常にわかりやすく説明してくださる税理士さんです。さっそく最初の質問ですが、作家やフリーランスのクリエイターになるとき、または会社を起こすとしたら、お金ってかかるんだっけ?手続きって必要なんだっけ?というところを教えてください。

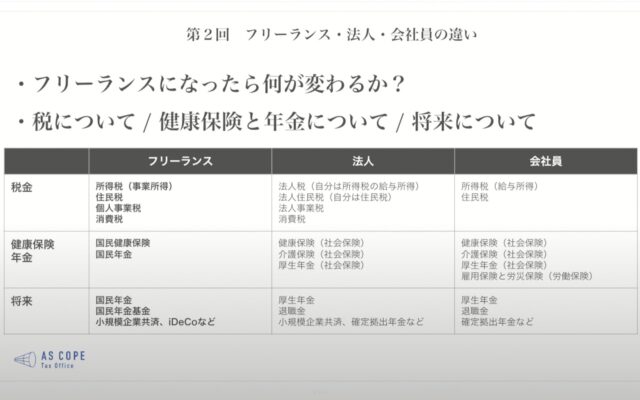

松崎怜さん(以下、「松崎」)まずは、フリーランスになることと法人(会社)をつくること、そして会社員との違いを整理してみました。ちなみにフリーランスというのは「個人事業主」の中のひとつの形態で、作家もここに含まれます。税金/健康保険・年金/将来と大きく3つに分けて考えたとき、税金の欄には「所得税」というのがありますが、これはフリーランスの場合に「事業所得」という所得にかかる税金です。次に、立場を問わず誰にでもかかるのが「住民税」。またフリーランスでは利益が出ると「個人事業税」があり、売上が大きくなると「消費税」がかかってきます。

これが法人だと「法人税」や「法人住民税」、「法人事業税」、そして「消費税」になりますが、これらは個人ではなく法人にかかってくる税金です。

(酒井)フリーランスと法人の違いって、フリーランスは「個人事業主」というように、自分とイコールですが、法人というのは「法人格」という法律で定められた人格なので、社長であっても人格はイコールではないんですよね。

(松崎)そうですね。自分が法人になるわけではなく、新しく法人という別の人格を世の中に誕生させるのが法人をつくる(起業する)ということなので、法人への税金のほかに、法人をつくった本人についても「給与所得」に対する所得税や住民税がかかります。

そして、会社員は法人や個人事業主に雇用されている人で、「給与所得」の所得税があり、住民税もあります。

(酒井)会社員であっても所得税や住民税がかかりますが、会社が事務的な手続きはしてくれるので、自分ではあまり意識していなかったりしますよね。

(松崎)そうかもしれません。フリーランスになるとそういったことを自分でやっていかないといけないということです。健康保険や年金も、フリーランスと法人、会社員で異なっていて、法人や会社員の場合は「社会保険」という国の保険に加入することになります。フリーランスの場合は「国民健康保険」と「国民年金」になりますが、社会保険と何が違うかというと、将来もらえる年金が少ないんです。

(酒井)少子高齢化が進んで、国民年金は将来どれくらいもらえるのかという不安もありますよね。法人や会社員だと、厚生年金という社会保険でわりと手厚くカバーされている。つまり、フリーランスは自分でがんばった分のリターンが大きいかもしれないけれど、その分将来の設計や備え、リスク対策を自分でしていかないと厳しいよ、ということですね。

では、仕事を始めるときの手続きについては、フリーランスと法人ではどんな違いがあるでしょうか?

(松崎)最初にフリーランスが向き合う相手は、基本的には国だけです。まず「開業届」を税務署に提出します。同時に「青色申告承認申請書」というのも提出できます。青色申告というのはすごくメリットのある確定申告の方法なので、一緒に出すといいと思います。フリーランスで仕事を始める場合、税金に関してはこの2種類の書類を提出します。また、会社員だった人がフリーランスになるなどの場合は、社会保険から国民健康保険・国民年金に切り替える手続きも必要になります。これらの手続きに関しては、お金はかかりません。

一方、法人の場合は、始めるのにちょっとお金がかかります。一般的なやり方だと合同会社か株式会社のどちらかをつくることになると思いますが、合同会社だとだいたい7〜8万円くらい、株式会社だと25万円くらいの費用がかかります。これは資本金ではなく手数料で、法務局などで手続きをすることになります。資本金については1円でもつくれますが、自分がどういう会社をつくりたいかによって決めることをおすすめします。

質問2 起業やフリーランスになってから必要なお金や手続きはどんなものがありますか?

(酒井)それでは、手続きをして法人をつくったり、個人事業主となったあとに必要なお金や手続きについて教えてください。

(松崎)先にお金の話をすると、必要なお金は大きく3つあります。まず、事業を運営していくための運転資金です。作家活動の場合は、材料費やスタジオの家賃などの固定費もかかってくると思います。それから、生活のための生活資金と、納税資金です。これらを自分でしっかり管理していかないといけません。

手続きについては、作家やフリーランスであれば個人事業主という扱いになるので、基本的には確定申告があります。確定申告は、1月から12月までの自分の利益に対してかかってくる税金を、年に1回まとめて申告するものです。あと、一人でやっていると結構忘れがちな手続きに、引越しの届出があります。これは法人でもそうですが、引越しをすると税務署などに移動届を出したり、保険についても手続きが必要になってきます。

確定申告の税金をもう少し説明すると、個人の税金は主に「所得税」「住民税」「個人事業税」「消費税」の4種類ありました。収入を得て利益が出ていれば必ずかかるのが所得税、生きているだけでかかるのが市区町村に対する住民税です。ここまでは誰でも税金がかかります。さらに、利益が290万円以上あると発生することがあるのが個人事業税で、1000万円以上の売上があった場合に、その2年後からかかってくるのが消費税です。

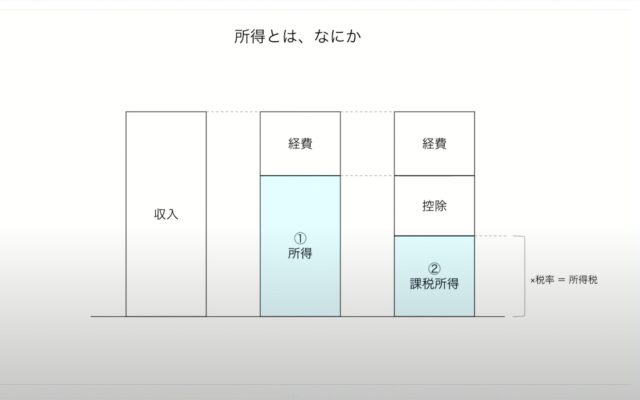

(酒井)「所得」「収入」「利益」「売上」と、色んな言葉が出てきていますが、売上から必要な経費を引いたものが利益ということですね。

(松崎)これは所得と収入の関係と同じで、例えば作品を売って得た収入から経費を引いて残ったものが所得になります。確定申告では所得を申告しますが、さらに所得から保険の支払い分などを引ける「控除」というものがあります。収入から経費と控除を差し引いたものが「課税所得」となり、この課税所得に税率をかけて所得税が計算されます。

ちなみに所得税というのは全部で10種類あり、基本的にあまり関わりのないものも多いですが、「雑所得」というのは、ほかの9つに当てはまらないもので、副業くらいの収入、個人事業主ではないけれどちょっと収入があります、みたいなものがこれになります。

また、確定申告が必要な人としては、まず給与の年収が2000万円を超えている人。そして、給与を2か所以上から受けていたり、給与以外の収入がある人で、所得の合計が20万円を超えている場合も確定申告をする必要があります。

(酒井)今は副業を解禁している企業も増えてきていますが、会社員で会社が税金の処理をしてくれていても、副業の所得が20万円を超えている場合は、自分で確定申告をしなければいけないと。

(松崎)そうですね。さらに副業の規模によって雑所得となるか事業所得となるかが変わってきます。確定申告って、住民税の確定申告というものもありますが、一般的には個人にかかる所得税の確定申告のことをいい、すべての所得を集めて年間の税金を計算する行為ということになります。

(酒井)所得にかかる税金ということなので、収入が多くて経費や控除が少なければ、当然税金もたくさんかかってきます。逆に経費や控除される対象のものが多ければ、税金が少なくなるということなので、どういうものが経費となり控除の対象となるのかをしっかり理解して申告をしたほうがいいですよね。経費という言葉はなんとなく想像がつくと思うんですけれど、控除がイメージしにくいところかなと。

(松崎)控除は何が対象になるかというと、まず「基礎控除」という誰でも使える控除があります。次に、国民年金や国民健康保険、生命保険などが含まれる「社会保険料控除」。他には学生であったり、配偶者や扶養する人がいる場合も控除の対象になりますし、「医療費控除」というのもあります。あと、節税として流行っているふるさと納税は「寄附金控除」に該当します。

(酒井)個人事業主の保険などについても以前学びましたが、自分で将来の備えやリスク対策をしていれば、税金が多少免除される、つまり国として自分で対策することを推奨しているってことなんですね。

(松崎)同じような考え方でいうと、「小規模企業共済等掛金控除」というのは個人事業主などに認められている節税方法です。小規模企業共済は、将来の自分のために貯蓄していくもので、積み立てたものを退職金としてもらうことができる制度で、例えば、給料として2000万円を所得とすると半分以上が税金で取られてしまいますが、40年後に退職金としてもらうと、9割くらいの手取りになります。これも国が認めた節税対策として活用できます。独立してすぐはとにかく自分の仕事が回るようにがむしゃらでいいと思いますが、2〜3年経ってある程度確定申告にも慣れてきたら、こういうことも考えていくといいと思います。

質問3 どのタイミングで法人化すればいいですか?

(酒井)法人化することによって、個人ではなかなかできないような大きな仕事ができたり、法人ならではのメリットもあると思いますが、一般的にはどういうタイミングで法人化するのがいいのでしょうか?

(松崎)これはまず、なぜ法人化するのかという目的意識が一番大事だと思います。節税を目的とする場合も少なくないですが、例えば、個人には発注できない取引先があるために法人化するかもしれないし、節税だけではない別の理由もあると思うんです。個人事業主というのは個人と切り離せない存在なのでいずれ死にますが、法人は法律でつくった人格なので死なない。たとえ自分が死んでも法人は残るので、それを誰かに譲るという方法もある。自分の事業をいずれ誰かに引き継いでほしいという理由での法人化もあり得ます。まずは法人化の目的をよく考えてみてはどうでしょう。

(酒井)では、節税という視点でいうと、どういうタイミングがいいのでしょうか。

(松崎)まず法人化するメリットとして、役員報酬というのがあります。個人事業主だったら利益にダイレクトに税金がかかりますが、法人だったら利益を自分たちに給料として出すことで、法人の利益を減らすことができます。また、社会保険に加入できるので将来ちょっと手厚い年金が受けられるとか、社宅が使える、会社で退職金を積み立てておける、非課税の旅費日当や保険で節税することもできます。ほかには社会的な信用や融資が受けやすくなるなども法人化のメリットですね。逆に、個人事業主と比べたときのデメリットは、まず設立するのにお金がかかること。それから運用コストも、例えば法人の確定申告を自分でやるのは難しいので、税理士などに頼んだりしますし、引越しの手続きなども法人の場合はお金がかかります。また、事業が赤字でも法人税の7万円はかかるなど、お金の面でのデメリットはあります。

法人化するタイミングについては、そもそも個人か法人かではなく、個人も法人も両方やるというパターンもあるということを私はよくいいますが、ひとつのボーダーラインの考え方として、「所得税+社会保険料+消費税」が最も少なくなるケースをシミュレーションする、というやり方があります。このシミュレーションだと、個人的な見解としては利益が800万〜1000万円くらいになってきたら法人化するメリットが出てきます。でも、利益400万円くらいでもう法人化したほうがいいよという税理士もいるので、やっぱりケースによると思います。

フリーランスと法人の違いやそれぞれの税金について、とてもわかりやすく学ぶことができた前編でした。後編では、お金や手続きについて、活用できる制度や役に立つサービス、そして手続きのモチベーションのあげ方などをお聞きしました。

<講師プロフィール>

松崎怜

税理士事務所ASCOPE代表

税理士、創業コンサルタント、財務コンサルタント。税理士事務所ASCOPE代表、株式会社GO CFO、株式会社&FINANCE代表、Doppio合同会社 共同代表。1983年、神奈川県生まれ。一児の父。「小商いと、社会を彫刻する」ことをミッションに、小商いがずっと続くように、経営のガイドを行っている。自身の「クリエイター」「フリーランス」「独立開業 / 創業」といった経験と実践をもとに、小商いの持続可能性を自分ごと化して探求している。

ASCOPE https://www.ascope-tax.net